SpaceX 与 Cursor 的协议之后:和 Claude Code、Codex 比,Cursor 可能的变局?

古董级程序员,大厂出来后一直在创业公司,现在仍活跃在一线做 AI 相关的开发。更完整的更新写在微信公众号「字与码」:工作经历、对新技术的想法,以及这些年走弯路的记录,会不定期发在那里。若觉得博客对你有用,欢迎顺手关注。

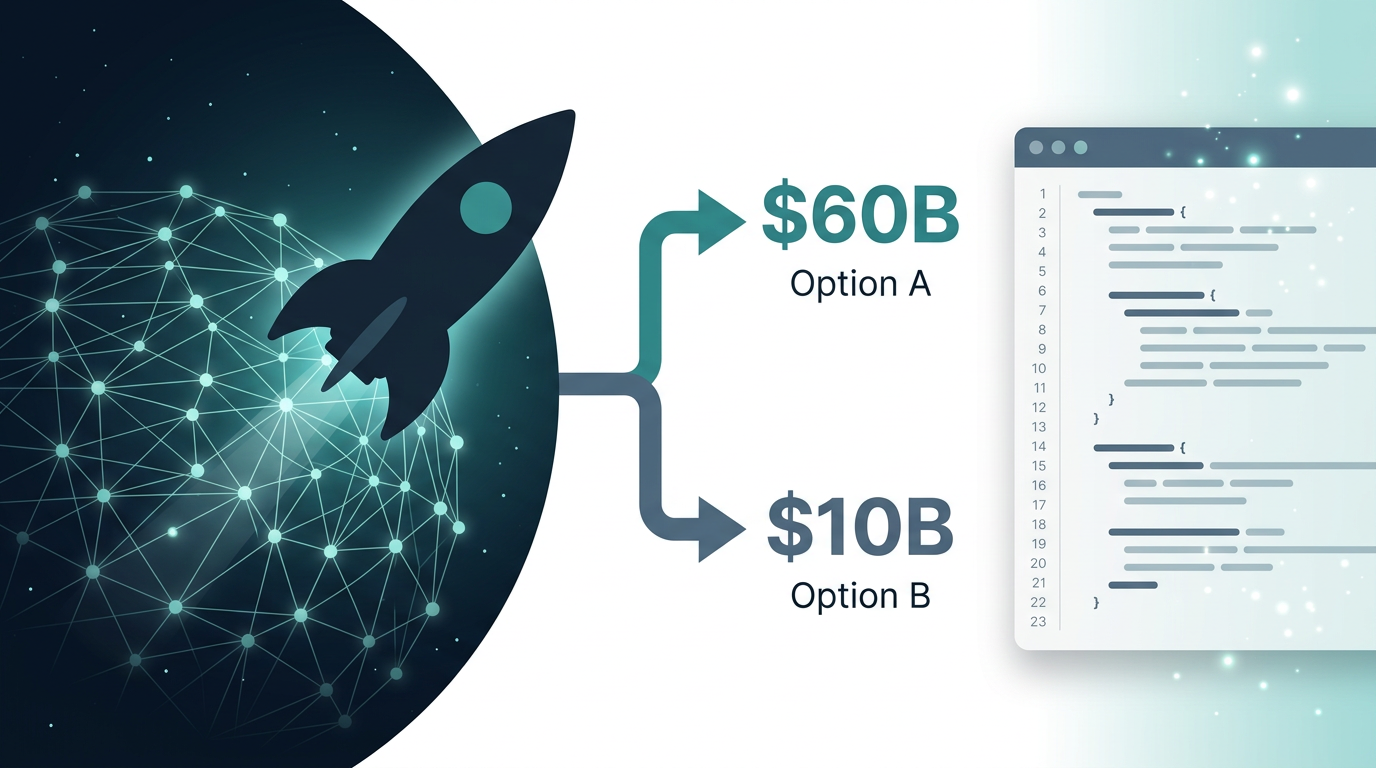

昨天,一则马斯克的SpaceX手工Cursor的消息在各平台炒的沸沸扬扬:TechCrunch、The Verge、《纽约时报》 都对此进行了报道——SpaceX 和 Cursor 的母公司 Anysphere 要一起做「编程和知识工作」相关的模型,SpaceX 今年晚些时候二选一的价码是:整体收购大约 600 亿美元,如果不完成收购需要为这段合作付大约 100 亿美元。之前,行业里早就有了 xAI 租算力给 Cursor 做训练、Cursor 里两位重要工程岗去了 xAI 之类消息,参见36 氪。中文门户例如 网易 的转发也很快。我比较关心的是:如果这个收购生效,Cursor 在「AI 写代码」这个战场里会有什么变局,之后模型来源、产品形态会有什么变化,国内的可用性是否会有问题。

注:本文是用Cursor的Composer 2模型写的,写完后人工修改了,但是AI味道还是非常重,实在没精力改了,后半段基本放弃修改,就这样吧,也不是很重要的一篇文章。

协议内容

报道和各平台的讨论贴里反复被引用的点有这些:

- 双方要把 Cursor 在专业开发者侧的产品、分发,和 SpaceX 自报的 Colossus 大集群算力拼在一起,措辞上直指「最强的编程 / 知识工作模型」。TechCrunch 也提了一嘴:Cursor 现在仍在卖、仍在接 Claude、GPT 等外部模型,和 OpenAI、Anthropic 自家在推的编程工具其实是同一群付费用户里抢时间。

- 二选一:晚一点要么收购,要么付一大笔合作对价—— The Verge 说得很直白,分手费不稀奇,但把「为我们一起做的 AI 付 100 亿」的表达在公关上很醒眼。

Cursor、Claude Code、Codex(以及 Copilot)——大家在比什么

这几家的用户都是那些愿意付费用 AI 写代码的程序员或者产品经理,但产品形态其实相差很多。

-

Cursor:目前实质是 AI 特化的编辑器(源于 VS Code),强在工程里多文件、索引、在 IDE 里长会话。模型层历史上经常扮演「可切换的引擎」:你订阅的是 Cursor 工具和工作流,钱主要付给 Anysphere, 而不是直接为模型付费。自有「可与 Claude / OpenAI 旗舰正面对抗」的底层模型并不是 Cursor 最初给人的印象;其优势在于上手简单、迭代快、企业愿意买单。

-

Claude Code(Anthropic):是 终端 / agent ,和 自家模型能力紧密绑定。其优势在于长上下文、指令遵循、擅长复杂长时间的任务,某种意义上可以说它是模型即产品的典范。

-

OpenAI Codex(以及 ChatGPT / IDE 插件、CLI 等):紧密绑定OpenAI的模型与产品线的招牌;生态里还有 GitHub Copilot 这种GitHub / VS 体系里的老产品。OpenAI 和 Anthropic一样,都有自己的旗舰模型,也都有自己的顶尖AI编程工具,然后还都给Cursor提供模型服务,想想都知道,即使是同一个模型,二者肯定是有区别的——这才是 Cursor 长期尴尬的地方。

总的来说,目前Cursor的定位还处于产品强但模型一般的局面。虽然基于Kimi K2.5自研的Composer 2模型其实也相当可用,但是对于Opus、GPT的旗舰版本还是差了很多。

各平台在关注什么

-

X等海外平台

- 「600 亿 / 100 亿」和 Cursor 在谈的下一轮融资、估值放在一起看其实并不违和——大家都认为这多半是给 IPO 准备的额外的故事。

- 模型会不会收紧到 xAI:既然算力和股权叙事都在讲 SpaceX / xAI,以后默认模型、企业合约、数据能不能用于训练恐怕会变得更收紧。

- 和 OpenAI、Anthropic 的「官方编程工具」怎么抢相同的用户:The Verge 也提到了 Google、OpenAI 在「编程 agent」上的竞争——这不是 Cursor 一家的新闻,是整条赛道在内卷。

- 对独立开发者的好处与坏处:若真换来「更强的自家模型、更稳的算力承诺」,那肯定是实惠;若同时牺牲多模型选择或整体抬价,那就会有抱怨了。Reddit 的 r/cursor 一类版里,订阅、隐私、会不会逼你用某家模型是高频词。

-

中文科技新闻与社交媒体

- 与「自研 / 基座 / 套壳」相关的争议(某段时间 Composer 等模型和国内外开源、商用授权的牵扯):这条路和「收购」是两条线,但会共同影响读者对「Cursor 长期靠不靠谱」的信心。

- 对国产 IDE 与插件生态的挤压:若模型与算力都集中到美国少数玩家手里,国内工具链怎么接、合规怎么写,知乎、公众号里会有人写长文推演的——质量参差,值得自己辨别信源。

-

Cursor 官方论坛

例如 Anysphere 对当前事态的集中说明——适合和媒体报道对照着读,官方承诺了什么、没承诺什么以贴子为准,我这里不代转述条款。

接下去大家猜的往往是:Cursor会不会借这次合作,在「自研可演示的旗舰模型 + 有排他性的算力」补上自己的短板;如果补上了,和 Claude Code、Codex 的对比表就会有很大改观;否则它将仍然更像个「最顺手的工具」而已,靠产品和渠道活着。

对于国内用户

-

Claude / Anthropic 系:社区里关于地区、支付、账号风控的吐槽一直不少,有人用「封账户」「一认证就红」这种词——具体规则在变,不在这里下判决书;只想说明:对只想安静写代码的人来说,多一道不确定性。Claude Code 把能力绑在自家高阶会员和终端工具上时,前面这道门槛会原样传下去。

-

OpenAI / ChatGPT Plus 等:国内直接绑卡、稳定扣款对很多人并不顺手;套餐能买到也要折腾一圈。Codex 路线强依赖 OpenAI 账户与产品政策,同一套支付与区域问题会跟着来。

-

Cursor:不少人现在的路径是:有代理能访问、付费能用支付宝等相对顺的路径搞定订阅(具体以你当下付款页为准),和「先把号养稳」相比,操作链短一截。这也是为啥我会在这篇文章里单独开一节——不是谁高级,而是在真实工作流里哪一环最少打架。

那「若 SpaceX / 美国资本这侧协议」真的走到更深绑定(甚至收购),会动什么? 能想到的讨论方向是这类,都是或然,不是预言:

- 支付与 billing:和 美国母公司、美国上市主体 绑紧之后,收款主体、税、发票、退款规则有没有可能往「和 GitHub、云厂商那套」靠齐——支付宝是否长期顺手,要看届时条款。

- KYC、团队版、企业合同:大企业采购一进来,实名、对公、数据驻留的要求会上来——个人 hack 着用的日子若结束,「方便」的权重会变。

- 地域与 ToS:任何在美国出口管制、制裁清单、或「服务地区」上收紧的母集团,都有可能在条款里体现——没人能从现在这则新闻里签发保证书;习惯用 Cursor 的国内个人开发者,值得偶尔看一眼官方公告,而不是等某天客户端突然多一条红字。

把这些和前面的工具对比叠在一起读:Cursor 现在「好上车」——若未来模型与资本都更「美国、更单一栈」,它可能会变得更像「你必须接受这一套商务与合规模型才能吃到最强能力」的 SaaS;那时和 Claude Code、Codex 比,比的就不只是谁模型强,还有谁的账号、支付、企业采购对你所在时区更友好。这条线,其实比标题里谁收购谁更值得盯。

结尾

协议细节会更新,模型排名也会换。我关心的顺序是:Cursor 在「多模型壳」和「自研+算力故事」之间会往哪边滑、和 Claude Code、Codex 的较量会不会从「比插件」变成「比整条栈」,以及国内用惯了支付宝和代理的那批人,会不会在某次改条款时突然发现要多签一步。前两点可以常逛 TechCrunch、The Verge 和论坛;第三点只能自己盯账户邮箱和账单页。

参考